据CONTEXT报告,受到汽车等制造行业经济疲软的影响,2019年第四季度全球3D打印市场放缓,3D打印机出货量表现疲软。而受到2019年第四季度出货量疲软和2020年新冠状病毒疫情的双重因素影响,预计2020年全球3D打印设备的出货量将低于2019年。联泰科技UnionTech作为中国标杆企业受到CONTEXT持续关注,其第一季度业绩受到肯定。

根据CONTEXT的数据,2020年第一季度3D打印机的发货量同比变化如下:个人级3D打印设备:-11%;专业级3D打印设备:+ 26%;设计级3D打印设备:-22%;和工业级3D打印设备:-23% 。可以看到,唯一实现同比增长的是专业级的设备。

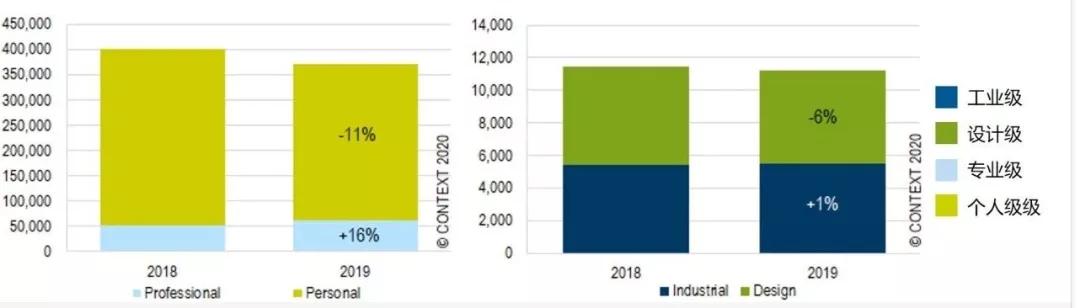

2019年全年与2018年相比,工业级3D打印设备的出货量仅增长1%; 设计级3D打印设备的出货量减少了6%;个人级3D打印设备的出货量下降了11%,这是由于一部分消费者对这个这类3D打印机的需求由整机转向DIY套件;专业级3D打印设备增长了16%,这是由于一些老牌3D打印机企业重返这一细分领域,而一些以前专注于提供个人级3D打印设备的企业则进入到了该领域。

设计级与工业级

设计级和工业级3D打印设备,合计占所有3D打印机销售收入的78%以上,在这两个领域中,2019年的总发货量下降了3%。金属3D打印机的发货量比2018年增长了+ 4%,但其中保持稳定增长的是材料挤出和定向能量沉积类3D打印设备,而粉末床熔融设备的出货量下降了10%。

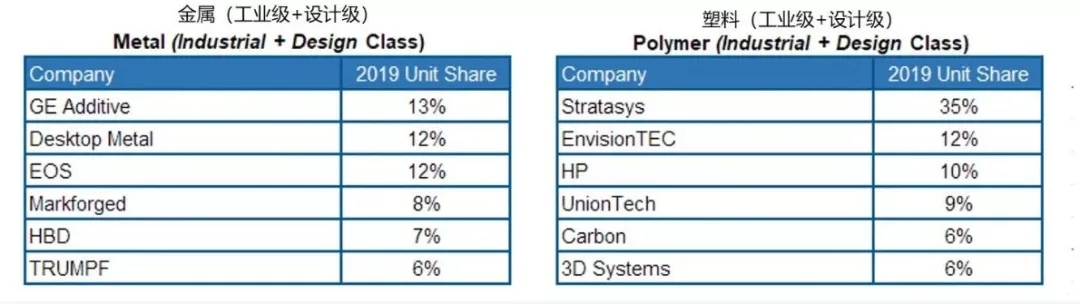

在金属3D打印领域,从打印机销量来看市场份额,进入前5名的企业有GE Additive、EOS、Desktop Metal、Markforged、HBD(汉邦科技)。与2018年相比,工业级和设计级塑料3D打印机的整体出货量下降了-5%,但包括HP和UnionTech(联泰科技)在内的部分设备制造商实现了增长。

个人级

在个人级3D打印机市场中,对于XYZPrinting,Prusa Research,Monoprice,Anycubic和Flashforge等老牌整机供应商,2019年出货量表现强劲,但是由于组装套件引起了这类消费群体的关注,这个领域在未来存在不确定性。中国的Creality 3D同时提供个人级3D打印设备套件和成品打印机,是套件领域的领导者。

曾经有观点认为,面对更好用户体验的整机,消费者对于DIY 套件的需求将会逐渐消失,但这一需求又有重新流行的现象。其中的原因包括价格低廉,还有贸易保护主义措施对于出口套件的影响比整机小。2019年出货的DIY套件数量几乎是成品打印机数量的两倍,但如果将其汇总到年度总数中,这个部分市场的销售额仅使全球3D打印机销售收入增长9%。

根据截至3月23日的可用信息进行的2020年预测显示,3D打印机制造商普遍每天进行评估供应链中断和人员生产率不平衡对其硬件生产能力和最终市场的影响。大多数3D打印设备供应商对2020年初的展望是负面的,但预计一旦全球疫情消退,业务将会恢复。目前主要应用市场,例如牙科,航空航天,汽车,消费类产品,骨科和教育,都受到工作放缓的负面影响。在供应方面,打印机关键组件的供应也受到了一定影响。

作为占2019年全球3D打印机硬件收入的68%的工业级3D打印设备,2019年下半年的出货量放缓,2020年的前景具有挑战性。考虑到经济上的不确定性和疫情带来的供需挑战,该细分领域的出货量预计在2020年下降2%,但将从东方国家开始逐渐复苏。

随着疫情的控制和经济恢复,3D打印市场仍充满潜力。在全球疫情蔓延期间,各国利用3D打印技术制造急需医疗防护设备,清晰的体现了3D打印技术在无模具快速制造,数字化直接生产领域的能力,这为疫情过后工业界应用3D打印技术产生了积极影响,将促进工业制造企业思考将增材制造作为生产中的一环,促进产品创新,缓解对现有供应链的依赖。